Al cierre del 2019, ni los escenarios más pesimistas, ni las estimaciones más ácidas de las empresas consideraban una pandemia global como variable dentro de sus modelos; mucho menos previeron un desempeño económico y financiero tan crítico como el ejercicio 2020.

La disrupción:

La paralización de la mayoría de los sectores productivos, producto de la pandemia, trajo como resultado una contracción elevada de la actividad económica del Perú, en el segundo trimestre de 2020.

Esta situación obligó a las gerencias a evaluar los distintos elementos de los estados financieros, llevando a replantear los criterios, metodologías y supuestos sobre los que se reconocen, miden y presentan los diferentes hechos económicos. Entre los principales desafíos se encontraron: el análisis de la incertidumbre de continuar bajo el postulado de empresa en marcha; la actualización de las hipótesis y previsiones de flujos de caja utilizados para evaluar el deterioro de los activos de largo plazo; variabilidad del riesgo crediticio de la cartera de clientes y cambios en la estimación de la provisión de pérdida esperada; cambios en los estimados de medición y reconocimiento de contratos con clientes, como resultado de las nuevas estrategias comerciales; cambio en sus riesgos financieros y sus procesos para gestionar y mitigar dichos riesgos, entre otros asuntos.

Finalmente, y no menos importante, fue la evaluación de los requisitos específicos para revelar las políticas contables relevantes, las áreas de juicio consideradas al aplicar dichas políticas contables y las estimaciones que tienen mayor probabilidad de resultar en ajustes a los beneficios en períodos futuros. Todas estas revelaciones se vieron afectadas a raíz de la aparición del virus; por lo que fue requerido analizar la necesidad de ampliar la información a revelar acerca de la estimación de la incertidumbre.

Lo que la COVID-19 nos dejó:

A continuación, hemos desarrollado un análisis de los impactos de la actual pandemia a nivel macroeconómico y su repercusión en la preparación de estados financieros. Para tales fines, hemos tomado los reportes de inflación publicados por el BCRP y los estados financieros, al cierre del ejercicio 2020, divulgados en la Superintendencia del Mercado de Valores (SMV), de una muestra de 30 empresas públicas de diversos sectores económicos, que nos dan cuenta de lo siguiente:

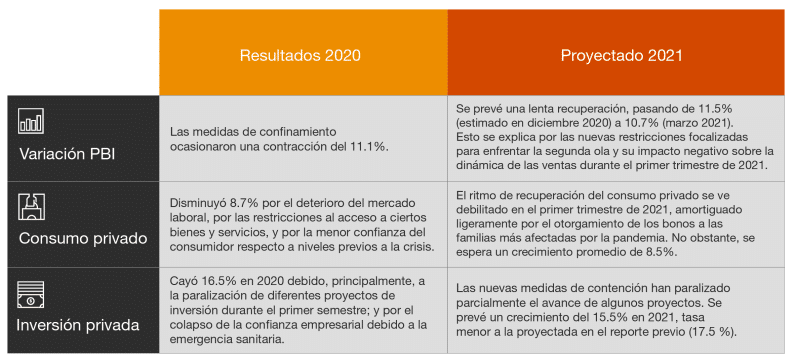

Contexto macroeconómico:

El reporte de inflación del mes de marzo 2021, publicado por el BCRP, indica lo siguiente:

Impactos presentados en los estados financieros: Fuente: Estados financieros 2020, publicados en la SMV.Elaboración: PwC

Fuente: Estados financieros 2020, publicados en la SMV.Elaboración: PwC

Del recuento mostrado anteriormente, resaltan los siguientes aspectos:

El común denominador en los estados financieros de las empresas analizadas ha sido explicar los impactos directamente relacionados al perfomance del negocio. Claramente la reducción de ingresos y la disminución de los márgenes brutos, como resultado del incremento en costos (también definidos como Costos Covid) por la implementación de protocolos sanitarios, fue la consecuencia natural de la recesión económica del país, ocasionado por una estrepitosa caída del 11.1% en el PBI, tasa no observada desde 1989 (-12.3%), luego de 21 años de crecimiento continuo.

Otra de las situaciones esperadas, como resultado de la crisis sanitaria, es el impacto en los riesgos financieros que afrontan las empresas. Las organizaciones indicaron que la coyuntura del COVID-19 impactó en el riesgo de crédito respecto de sus cuentas por cobrar. Según los resultados, poco más del 50% de las empresas analizadas vieron un incremento del riesgo de incobrabilidad de su cartera. Esto viene de la mano con el deterioro del mercado laboral (-8.7%), que llevó a romper la cadena de pagos. Sin embargo, también destaca cómo prácticamente la otra mitad de empresas evaluadas manifiestan no encontrar mayores riesgos o complicaciones en la cobrabilidad de su cartera. De otro lado, las compañías analizadas indican que la exposición a riesgos de liquidez y mercado no se han visto impactados o que estos no han sido afectados de manera significativa, lo cual parece no ser consistente con la crisis que estamos enfrentando y el impacto en la cadena de pagos.

En lo que se refiere al análisis de deterioro, la mayoría de las empresas analizadas manifestaron que las condiciones de la actual pandemia no representaron indicadores de deterioro en el valor recuperable de los activos de largo plazo, lo que llevó a las empresas a no efectuar test de deterioros. De otro lado, aquellas que mantienen activos de vida útil indefinida, si bien por regla contable debieron efectuar este test, no se vieron en la necesidad de reconocer un deterioro, dado que el valor recuperable resultó ser mayor a su valor contable. No obstante, las revelaciones no dan mayores detalles de los cambios en los supuestos y datos de entradas utilizados (que se esperaría sean distintos al periodo pre-covid).

Los retos para el FY 2021:

Los resultados mostrados en los estados financieros dan cuenta de los estragos que dejó el primer año de la convivencia de la actividad económica empresarial con el COVID-19. En muchos de los casos, las empresas afrontaron resultados muy adversos y, sin duda, se ve una cruda radiografía de lo implacable que fue el virus, hasta con la economía. Si bien los datos macroeconómicos prevén, una recuperación de la actividad económica para el año 2021, esta no lograría alcanzar los niveles “normales” obtenidos en 2019. Más aún, la persistencia de la segunda ola de contagios y la inminente llegada de una tercera, han llevado a los diferentes especialistas del sector financiero a estimar que la recuperación en la economía será más lenta de lo previsto a finales de 2020. Asimismo, es importante tomar nota que a finales de 2020 se esperaba que los diferentes proyectos de inversión, que se encontraban paralizados, pudieran ser retomados y, con ello, que la tasa de inversión privada al cierre de 2021 pudiera recuperarse en un 17.5%, sin embargo, con el repunte de contagios en la segunda ola, esta expectativa cayó a 15.5%. Esta tendencia a la baja puede continuar durante los próximos meses, a consecuencia de la inestabilidad económica generada por la actual coyuntura política.

Ante este panorama, un aspecto que llama la atención en la mayoría de estados financieros, revisados para este análisis, es que ciertos impactos, que en teoría se esperaban, no se llegaron a materializar – o al menos no de la manera que se tenía prevista -, llegando a ser poco significativos, lo que llevó a las compañías a revelar una escueta información sobre los mismos. No se pone en tela de juicio los resultados expuestos, pero sí reflexionamos respecto a si el detalle expuesto permite a los usuarios de los estados financieros tener las herramientas necesarias para la toma de decisiones.

Recordemos que una característica de los estados financieros es brindar información relevante que influya sobre las decisiones a ser tomadas por los usuarios de los estados financieros, permitiéndoles estimar o predecir, de mejor manera, desenlaces futuros. En este contexto, estando sobre la cresta de una nueva ola de la crisis sanitaria y el escenario político actual, la palabra que mejor describe la expectativa sobre el futuro es “incertidumbre” y quizá esta palabra cobre mayor fuerza para quienes tienen como rol tomar decisiones sobre el rumbo del negocio o la inversión que se tiene en este; por lo cual contar con mejor información y que sea oportuna, puede marcar la diferencia entre el éxito o fracaso.

En ese sentido, puede que la situación actual nos lleve nuevamente a darle una mirada a la información que, anteriormente, se consideraba poco significativa y, por ende, no era necesario revelar en los estados financieros, pero que hoy podría convertirse en información valiosa y relevante para los usuarios de los estados financieros, de modo que se reduzca la brecha frente a la gran incertidumbre que trae consigo el futuro pandémico.

Fuente: https://desafios.pwc.pe/